شرکت طرفه نگار در سال 1399 نسخه 8.4 نرم افزار هلو را عرضه کرد

فروش ویژه با تخفیف

![]()

این نرم افزار با ظاهری جدید و امکاناتی تغییر یافته پا به عرصه حیات گذاشته است تغییرات انجام شده روی این نسخه از نرم افزار به شرح زیر می باشد :

1) در نسخه های فروشگاهی (11و12و13و15و41) محیط FastMode طراحی شده است که کاربرپسندتر شده است و در عین حال محیط کار قبلی نیز به شکل محیط پیشرفته وجود دارد .

2) روی تمام نسخه های نرم افزار هلو بجز کدهای 10 و 11 سطح ساده کیت اس ام اس ( ارسال اس ام اس تبلیغاتی ) را خواهند داشت و در صورت نیاز نیز می توانند سطح پیشرفته این کیت را خریداری نمایند (در نسخه های قبلی سطح پیشرفته اس ام اس وجود نداشت ، سطح پیشرفته شامل ارسال اطلاعات فاکتور، پورسانت ، مانده بدهی ، موجودی منفی صندوق و بانک و . می باشد (

3) روی کیت طلاو جواهر گروه بندی کالا به مصنوعات ، مسکوکات و طلا ، تعریف واحد کالا ( عیار و وزن )، تابلو طلا و سکه(جهت تعیین قیمت روز) ،فاکتور تعویض طلا اضافه شده است .

4) ارائه قفل گزارش گیری : پس از حذف امکان چند قفله شدن نرم افزار ، در نسخه 7.7 امکان قفل گزارش گیری ارائه شده است با این تفاوت که با این قفل فقط امکان دیدن گزارشات وجود دارد و کاربر امکان ثبت سند نخواهد داشت ضمنا این کیت بهمراه چند شرکتی هم کار خواهد کرد

5) گزارش فروش به تفکیک گروه بندی به دو صورت ماتریسی و طراحی شده جهت صنوف پخش

6) تغییر در ورود لیستی کالا و ایجاد ورود لیستی طرف حساب به همراه امکان استفاده از فایل اکسل

7) گزارشات دفاتر حسابداری تجمیعی ادغام شده ( درنسخه های پیشرفته دارای کیت چند شرکتی )

8) امکان استفاده از مبلغ تخفیف سطری در فاکتور و همچنین فاکتور تک فروشی

9) گزارش طرف حسابهایی كه فاكتور های تسویه نشده دارند اعم از (امانی ، یا خرید و فروش)

10) امکان اصلاح بانک اطلاعات سال مالی گذشته

11) در منوی طراحی فاکتور پیش فرض 10 نمونه طراحی مختلف گنجانده شده

12) امکان استفاده از نمایشگر 8 ستونی شرکت گسترش انفورماتیک

13) پوز بانکی شرکت فناپ (صادرات)

14) امکان تعریف بانک اطلاعات جدید (شرکت جدید) از برنامه در نسخه های شبکه (به جز نسخه های دو کاربره 15 ، 25 ، 35)

15) افزوده شدن امكان گزارش Vat به كیت سخت افزار

فروش کلیه نرم افزارهای مالی و حسابداری

شماره تماس جهت تهیه نرم افزار و خدمات

حسابداری

09357001380 و 09123645433

فیض اله زاده

شرکت طرفه نگار در سال 1399 نسخه 8.4 نرم افزار هلو را عرضه کرد

فروش ویژه با تخفیف

![]()

این نرم افزار با ظاهری جدید و امکاناتی تغییر یافته پا به عرصه حیات گذاشته است تغییرات انجام شده روی این نسخه از نرم افزار به شرح زیر می باشد :

1) در نسخه های فروشگاهی (11و12و13و15و41) محیط FastMode طراحی شده است که کاربرپسندتر شده است و در عین حال محیط کار قبلی نیز به شکل محیط پیشرفته وجود دارد .

2) روی تمام نسخه های نرم افزار هلو بجز کدهای 10 و 11 سطح ساده کیت اس ام اس ( ارسال اس ام اس تبلیغاتی ) را خواهند داشت و در صورت نیاز نیز می توانند سطح پیشرفته این کیت را خریداری نمایند (در نسخه های قبلی سطح پیشرفته اس ام اس وجود نداشت ، سطح پیشرفته شامل ارسال اطلاعات فاکتور، پورسانت ، مانده بدهی ، موجودی منفی صندوق و بانک و . می باشد (

3) روی کیت طلاو جواهر گروه بندی کالا به مصنوعات ، مسکوکات و طلا ، تعریف واحد کالا ( عیار و وزن )، تابلو طلا و سکه(جهت تعیین قیمت روز) ،فاکتور تعویض طلا اضافه شده است .

4) ارائه قفل گزارش گیری : پس از حذف امکان چند قفله شدن نرم افزار ، در نسخه 7.7 امکان قفل گزارش گیری ارائه شده است با این تفاوت که با این قفل فقط امکان دیدن گزارشات وجود دارد و کاربر امکان ثبت سند نخواهد داشت ضمنا این کیت بهمراه چند شرکتی هم کار خواهد کرد

5) گزارش فروش به تفکیک گروه بندی به دو صورت ماتریسی و طراحی شده جهت صنوف پخش

6) تغییر در ورود لیستی کالا و ایجاد ورود لیستی طرف حساب به همراه امکان استفاده از فایل اکسل

7) گزارشات دفاتر حسابداری تجمیعی ادغام شده ( درنسخه های پیشرفته دارای کیت چند شرکتی )

8) امکان استفاده از مبلغ تخفیف سطری در فاکتور و همچنین فاکتور تک فروشی

9) گزارش طرف حسابهایی كه فاكتور های تسویه نشده دارند اعم از (امانی ، یا خرید و فروش)

10) امکان اصلاح بانک اطلاعات سال مالی گذشته

11) در منوی طراحی فاکتور پیش فرض 10 نمونه طراحی مختلف گنجانده شده

12) امکان استفاده از نمایشگر 8 ستونی شرکت گسترش انفورماتیک

13) پوز بانکی شرکت فناپ (صادرات)

14) امکان تعریف بانک اطلاعات جدید (شرکت جدید) از برنامه در نسخه های شبکه (به جز نسخه های دو کاربره 15 ، 25 ، 35)

15) افزوده شدن امكان گزارش Vat به كیت سخت افزار

فروش کلیه نرم افزارهای مالی و حسابداری

شماره تماس جهت تهیه نرم افزار و خدمات

حسابداری

09357001380 و 09123645433

فیض اله زاده

با ما تماس بگیرید:

فیض اله زاده: 7001380 0935

تــــبریــزی: 3645433 0912

فیض اله زاده: 3645433 0936

شماره تماس جهت تهیه نرم افزار

و

خدمات حسابداری

09357001380 و09123645433

فیض اله زاده

آئین نامه مربوط به روش های نگهداری دفاتر واسناد ومدارک و نحوه ثبت وقایع مالی و چگونگی تنظیم صورتهای مالی نهائی موضوع تبصره 2 ماده 95اصلاحی مصوب 27/11/1380 قانون مالیاتهای مستقیم

کلیات:

ماده 1) مقررات این آئین نامه شامل مؤدیانی است که در موعد مقرر در قانون مالیاتهای مستقیم مصوب 3/12/1366 و اصلاحیه های بعدی آن ترامه و حساب سود وزیان و یا حسب مورد حساب درآمد و هزینه و حساب سود وزیان خود را با رعایت مقررات مربوط تسلیم می نمایند .

تبصره – مؤدیانی در انتخاب یکی از رویه های حسابداری بر اساس استانداردهای پذیرفته شده مجازند و در سالهای بعد باید همان رویه را اعمال نمایند. در صورتی که به جهات مشخصی تغییر رویه داده باشند مکلفند اثرات حاصل از تغییر رویه با بر صورتهای مالی مشخص و طی یادداشتی جداگانه به امور مالیاتی تسلیم نمایند .

فصل اول

مشخصات دفاتر قانونی :

ماده 2) دفاتر مشمول این آئین نامه عبارت است از کلیه دفاتر رومه و کل اعم از مشترک یا جدا از یکدیگر و دفتر مشاغل (دفتر درآمد و هرینه ) که قبل از ثبت هرگونه عملیات حسابداری درآنها، دفاتر رومه و کل مطابق مقررات مواد 11 و 12 قانون تجارت مصوب سال 1311 از طرف نماینده اداره ثبت اسناد و دفتر مشاغل از طرف ادارات امور مالیاتی ذیربط حسب مورد امضاء، پلمب و ثبت گردیده و به فارسی و با خودنویس یا خودکار تحریر شده باشد.

با ما تماس بگیرید:

فیض اله زاده: 7001380 0935

فیض اله زاده: 3645433 0912

با ما تماس بگیرید:

فیض اله زاده: 3645433 0912

فیض اله زاده: 7001380 0935

شیوه اول: تهیه صورت مغایرت بانكی برمبنای مانده حساب جاری طبق دفاتر سازمان

شیوه دوم: تهیه صورت مغایرت بانكی برمبنای مانده حساب جاری طبق صورتحساب بانك

شیوه سوم: تهیه صورت مغایرت بانكی برمبنای مانده واقعی

تهیهكنندگان صورت مغایرت بانكی اصولا شیوه سوم را به دلیل اعلام مانده واقعی شیوه بهتری میدانند، اما واقعیت این است كه مانده واقعی مذكورفاقد ارزش محاسباتی است.یعنی مانده حساب در دفاتر سازمان را به میزان واقعی ذكر شده در صورتمغایرت تهیه شده نمیتوان اصلاح كرد، زیرا عملیات حسابداری بلافاصله بعد از خاتمه ماه و در آغاز ماه جدید بدون وقفه و توقف ادامه پیدا میكند، اما صورتمغایرت عملا زمانی تهیه و ارائه میشود كه مسلما چند روزی از آغاز ماه سپری و عملیات ماه جاری نیز در دفاتر ثبت شده و مانده حساب جاری در دفاتر سازمان و نیز این مانده درصورتحساب بانك به ارقام دیگری تغییر یافته است. لذا تلقی ارقام مندرج در صورتمغایرتی كه به این شیوه تهیه میشود بهعنوان مانده واقعی صرفا جنبه صوری دارد. از سوی دیگر همواره حسابدارانی كه مسئول تهیه صورتمغایرت بانكی هستند عموما درتحلیل اقلام مورد مغایرت و اینكه بالاخره اقلام فوق به كدام مانده اضافه و یا از آن كم شود دچار اشكال و اشتباه و سردرگمی میشوند و مهمتر اینكه مدلهای مذكور در مواردی كاربرد و قابلیت استفاده دارد كه تعداد اقلام مورد مغایرت معدود و انگشتشمار بوده و اصولا صورتمغایرت تهیه شده در یك صفحه ( و فقط یك صفحه) قابلیت نمایش داشته باشند.

به عبارت دیگر اگر تعداد اقلام مورد مغایرت بسیار زیاد شد كه این امر در سازمانهای بزرگ – دولتی یا خصوصی و تعاون- همواره مشاهده میشود و این وضعیت از معضلات و مشكلات دستگاههای اجرائی و بخشهای دیگر است. مدلهای سهگانه ارائه شده خصوصا با توجه به زحمات مهم آنها، مطلوب بهنظر نمیرسد و برای رفع مغایرت موجود نیز حسابداران را چندان یاری نمیرساند.

جهت دانلود جزوه بر روی لینك زیر كلیك كنید

صورت مغایرت بانكی - تهیه كننده : علی اصغر فیض اله زاده

در راستای طرح تحول نظام مالیاتی و برای کنترل بیشتر و بهتر ادره امور دارایی بر عملکرد مودیان و جهت جلوگیری و کاهش فرار مالیاتی، از ابتــدای سال ۱۳۹۳، سازمان امور مالیاتی طرح بکارگیری از سامانه های فروشگاهی و صندوق های فروشگاهی توسط صاحبان مشاغل را تهیه، تدوین و لازم الاجرا نمود که این حرکت ، در اجرای مفاد ماده (۱۲۱) قانون برنامه پنجم توسعه جمهوری اسلامی ایران و بخشنامه شماره ۱۰۷۰۴/۲۰۰ مورخ ۱۶/۶/۱۳۹۲ سازمان امور مالیاتی کشور، همچنین دستورالعمل مواد (۱۶۹ و ۱۶۹ مکرر) قانون مالیاتهای مستقیم و ماده (۱۹) قانون مالیات بر ارزش افزوده و آییننامه اجرایی ماده (۷۱) قانون نظام صنفی، مشخصات و نحوه دریافت اطلاعات از سامانه های فروشگاهی مورد نظر سازمان اجرا گردیده است.

صندوق فروشگاهی به صندوق فروش(pos) یا رایانه ای که دارای نرم افزار فروشگاهی می باشند و جهت ثبت اطلاعات حداقل خرید و فروش روزانه و هزینه و نگهداری موجودی در یک واحد شغلی مورد استفاده قرار می گیرند، اطلاق می گردد.

مزایای استفاده از سامانه فروشگاهی

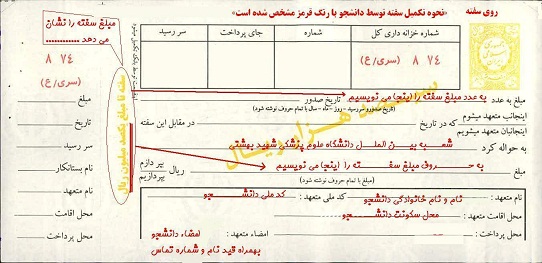

اسنادی که در قانون تجارت از آن ها نام برده شده است عبارتند از: چک، سفته و برات که این اسناد قسمتی از مطالبات شرکت را شامل می شود. سر رسید اسناد دریافتنی معولا کمتر از یکسال است و اگر بیش از آن باشد جزء سرفصل اسناد دریافتنی بلندمدت طبقه بندی می شوند.

سفته

به موجب ماده ۳۰۷ قانون تجارت ایران فته طلب ( سفته) سندی است که به موجب آن امضاء کننده تعهد می کند مبلغی را در موعد معین یا عندالمطالبه در وجه حامل یا شخص معین و یا به حواله کرد آن شخص کارسازی نماید»

موارد دریافت و تسلیم سفته شامل خرید و فروش، هنگام دریافت وام و یا تصفیه حساب بدهی های قبلی و … می شود، به این صورت که شخص بدهکار(صادر کننده سفته) سفته را صادر، متعهد و امضاء کرده و به شخص طلبکار ( ذینفع) که سفته به نام او صادر شده است تسلیم می دارد.

تاریخ پرداخت وجه سفته توسط متعهد را سررسید سفته می نامند که به صورت تاریخ معینی در متن سفته قید می گردد. گاهی نیز سررسید سفته به صورت مهلتی از تاریخ صدور ذکر می شود مانند سفته دو ماهه یا سفته ۴۵ روزه.

قبول سفته توسط ذینفع را دریافت سفته و دریافت وجه آن در سررسید را وصول سفته می نامند و به مبلغی که روی سفته نوشته می شود، اصطلاحاً مبلغ اسمی می گویند.

در سفته ، قید اطلاعاتی از قبیل تاریخ صدور سفته ، مبلغ سفته ، نام گیرنده وجه ، تاریخ پرداخت ، نام متعهد ، محل اقامت ، جای پرداخت و امضای متعهد ضروری است.

مالیات بر درآمد املاک

یکی از انواع مالیاتهای مستقیم، مالیات بر درآمد املاک است که در سه قسمت جداگانه به شرح زیر مورد بحث و بررسی قرار می گیرد.

۱-مالیات بر درآمد اجاره املاک ( مستغلات )

بر اساس ماده ۵۳ قانون مالیاتهای مستقیم مالیات بر درآمد املاکی که به اجاره واگذار می شود، پس از کسر ۲۵% اجاره آن ملک بابت هزینه ها و استهلاکات و تعهدات مالک نسبت به مورد اجاره به نرخ مقرر در ماده ۱۳۱ قانون مالیاتهای مستقیم محاسبه می شود. بعبارت دیگر از آنجا که موجر مکلف است هزینه هایی از قبیل تعمیر اساسی ساختمان را انجام دهد تا مورد اجاره، قابل استفاده جهت مستاجر قرار گیرد، بدین صرفا ۷۵% مورد اجاره تحت عنوان درآمد مشمول مالیات محسوب می گردد.

ضمنا در مواردی که موجر مالک نباشد، به حکم قسمت اخیر ماده فوق، درآمد مشمول مالیات وی، مابه التفاوت اجاره دریافتی و پرداختی بابت ملک مورد اجاره خواهد بود.

نکته دیگری که در مورد این گونه مودیان وجود دارد این است که در این حالت چون موجر مالک نبوده و هیچ گونه تعهدی در قبال هزینه های ملک مورد اجاره ندارد، کسر ۲۵% که در بالا ذکر شد مصداق نداشته و درآمد مشمول مالیات از مابه التفاوت مبلغ اجاره دریافتی و پرداختی محاسبه می شود.

نکات قابل توجه ماده ۵۳ ق.م.م

فهرست صورتهای مالی:

تراز آزمایشی ، ترامه ،سودوزیان ،سود و زیان جامع ،جریان وجوه نقد،کاربرگ تکمیلی جریان

وجوه نقد،فرم تائید صورتهای مالی ،یادداشتهای توضیحی ،سرمایه گذاری کوتاه مدت ،حسابها و

اسناد دریافتنی ،دارائیها ثابت مشهود ،سرمایه گذاری بلندمدت ،ذخیره مالیات ،سایر اندوخته ها،

معاملات با اشخاص وابسته،اقلام بی اثردر سود عملیات نقدی.

دانلودفایل صورتهای مالی در محیط اکسل

درباره این سایت